マッキンゼー・アンド・カンパニーは、ブロックチェーン技術の効率性、透明性、流動性の利点により、トークン化された金融市場は2030年までに314兆5,400億円(2兆ドル)に達する可能性があると予測しています。

概要

- 資産のトークン化では、ブロックチェーンを利用して従来の資産をデジタル化します。

- マッキンゼーは、2030年までにトークン化された時価総額が314兆5,400億円(2兆ドル)になると予測しています。

- 早期導入者は効率性の向上と新たな収益源の恩恵を受けます。

- 課題には、インフラストラクチャの近代化と規制の明確化が含まれます。

- 影響を受けるセクターには、投資信託、ETF、ローン、証券化、債券が含まれます。

近年、資産のトークン化が金融セクターにおける変革的なトレンドとして浮上しており、ブロックチェーン技術を活用して従来の資産をデジタル化しています。この変化により、金融機関の運営方法に革命が起こり、さまざまな資産クラスにわたって効率性、透明性、流動性が向上することが期待されます。マッキンゼー・アンド・カンパニーの最新レポートは、トークン化が実験から拡張可能な展開にどのように移行しているかを調査し、その利点、課題、将来予測についての洞察を提供します。

現在の採用状況と市場予測

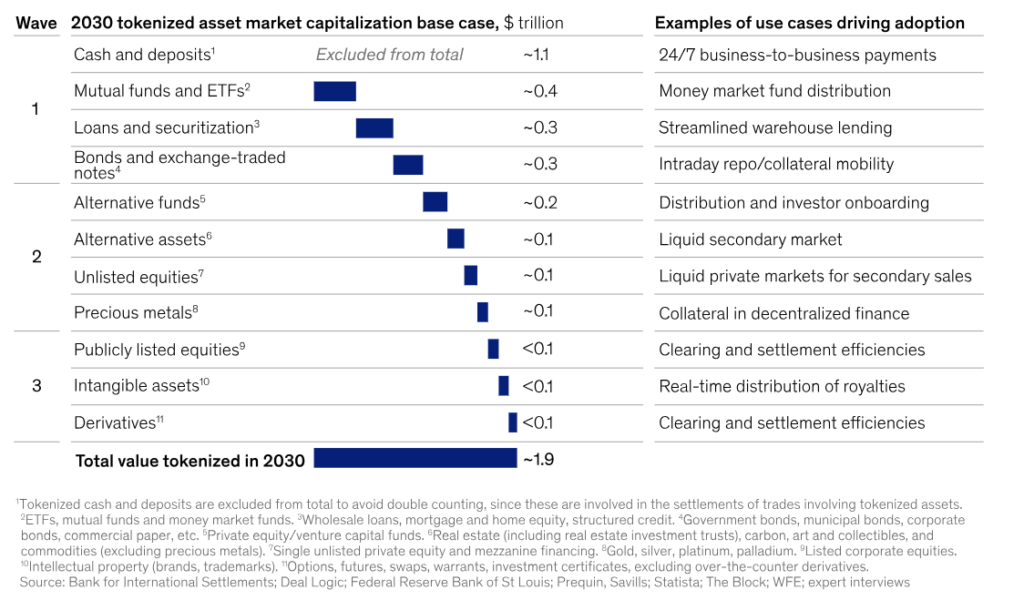

金融資産のトークン化は勢いを増しており、アーリーアダプターが先頭に立って進んでいます。マッキンゼーは、トークン化された時価総額が2030年までに約314兆5,400億円(2兆ドル)にまで急増する可能性があると予測しています。この推定には仮想通貨とステーブルコインは含まれておらず、投資信託、債券、上場債券(ETN)、ローン、金融商品などの堅調な成長が予想されることが裏付けられています。そして証券化。楽観的なシナリオでは、この数字が629兆800億円(4兆ドル)に倍増する可能性があり、多様な資産クラスにわたるトークン化の変革的影響が浮き彫りになっています。

資産価値化の可能性と採用推進要因によるトークン化の波の分析-マッキンゼーと会社

課題と障害

その有望性にもかかわらず、トークン化の広範な導入はいくつかの課題に直面しています。特に規制の厳しい金融セクターにおいて、既存のインフラを最新化するには、大きなハードルが生じます。トークン化されたソリューションを安全かつコンプライアンスに準拠して拡張するには、関係者間の調整、規制の明確さ、技術統合が依然として重要です

アリアリ。これらの課題を克服するには、協調的な取り組みと革新的なソリューションが必要です。

これを踏まえ、マッキンゼーは、トークン化が個別の段階で展開されると予想しています。最初は、明確な投資収益率と既存の規模を示すユースケースによって推進されます。その後のフェーズでは、現在の市場が小さく、メリットがあまり明らかではない、またはより複雑な技術的障害に対する解決策が必要な資産クラスが対象となります。

セクター固有のアプリケーション

マッキンゼーのレポートでは、トークン化が最も大きな影響を与えると予想されるセクターを強調しています。

ミューチュアル・ファンドとETF: トークン化されたマネー・マーケット・ファンドは1,572億7,000万円(10億ドル)を超える運用資産を集めており、高金利環境下でオンチェーン資本を持つ投資家からの需要を示しています。投資家は、BlackRock、WisdomTree、FranklinTempletonなどの既存企業が管理するファンドのほか、OndoFinance、Superstate、MapleFinanceなどのWeb3ネイティブが管理するファンドから選択できます。トークン化されたマネーマーケットファンドには、高金利環境下で持続的な需要が見込まれ、オンチェーンの価値の保存場所としてのステーブルコインを相殺する可能性がある。他の種類の投資信託やETFは、従来の金融商品にオンチェーン資本の多様化を提供する可能性があります。

融資と証券化: ブロックチェーンベースの融資は初期段階にありますが、イノベーターはこの分野で顕著な成功を収め始めています。米国のホームエクイティ信用枠(HELOC)の大手ノンバンク貸し手であるフィギュア・テクノロジーズは、数十億ドルの融資を組成している。同様に、CentrifugeやMapleFinanceなどのWeb3プラットフォームは、Figureなどと協力して、1兆5,700億円(100億ドル)を超えるブロックチェーンベースのローン発行を監督してきました。マッキンゼーは、特に倉庫融資やオンチェーンローンの証券化などの分野で、融資におけるトークン化の採用がさらに拡大すると予想している。

債券とETN: トークン化された債券の発行により資本市場活動が合理化され、より迅速な発行、分割所有権、および世界的な投資家の参加が可能になりました。過去10年間に発行されたトークン化債券の想定元本総額は世界中で1兆5700億円(100億ドル)を超えていますが、これは全世界の想定元本発行残高220兆円(140兆ドル)のほんの一部です。最近の著名な発行者には、シーメンス、ルガーノ市、世界銀行のほか、さまざまな企業、政府機関、国際機関などが含まれます。さらに、ブロックチェーン対応の現先取引(レポ)が勢いを増し、北米全土で月間取引高が数兆ドルに達することに貢献しています。デジタル債券の発行は、その有望な拡張性と最小限の現在の障壁により、今後も継続すると予想されており、特定地域の資本市場の成長を刺激したいという要望も一因となっています。

結論

マッキンゼーは将来に向けて、金融機関、テクノロジープロバイダー、規制当局間の戦略的計画と協力の重要性を強調しています。相互運用可能なブロックチェーンネットワークを確立し、規制上の不確実性に対処することは、より広範なトークン化の採用に向けた重要なステップです。早期導入者は、市場シェアの拡大や業務効率などの競争上の優位性から恩恵を受けることができます。

解説

- マッキンゼーは、2030年までに314兆5,400億円(2兆ドル)の価値があるトークン化された金融市場を予測しています。

- 資産のトークン化により、効率、透明性、流動性が向上します。

- 早期導入者は、革新的な使用例を通じてすでにメリットを実感しています。

- 課題には、インフラストラクチャの近代化、規制の明確さ、技術の統合が含まれます。

- トークン化は投資信託、ETF、ローン、証券化、債券に影響を与え、多様な機会を提供します。