この記事では、弱い雇用統計やウォーレン・バフェット氏によるポートフォリオの組み替えを受けての最近の市場の不安を分析し、それがバブルの崩壊なのか、それともエヌビディア、インテル、TSMCなどのAI株への投資の機会なのかを探ります。

ポイント

- 弱い雇用統計とウォーレン・バフェット氏のポートフォリオ変更によって引き起こされた市場の不安。

- Nvidia、Intel、TSMCの業績と将来性の分析。

- これらの銘柄に対するAIの進歩の潜在的な影響の調査。

- 現在の市場環境における投資家向けの戦略的考慮事項。

バブルが崩壊し始めているか、それともこれらのAI株を倍増させる時期が来たのか?

今回、市場の不安は金曜日の弱い雇用統計と第2四半期決算報告でバークシャー・ハサウェイがアップル(AAPL)株を37.8%削減したことを受けて起きている。市場のシグナルとして、ウォーレン・バフェット氏のポートフォリオの組み替えはさらに話題になった。

同様に、日本の日経225指数も史上最大の下落を経験し、12%以上下落して取引を終えた。実際、日経平均株価の4,451ポイントの下落は、1987年10月の「ブラックマンデー」時よりも大きく、当時は3,836ポイント下落していた。

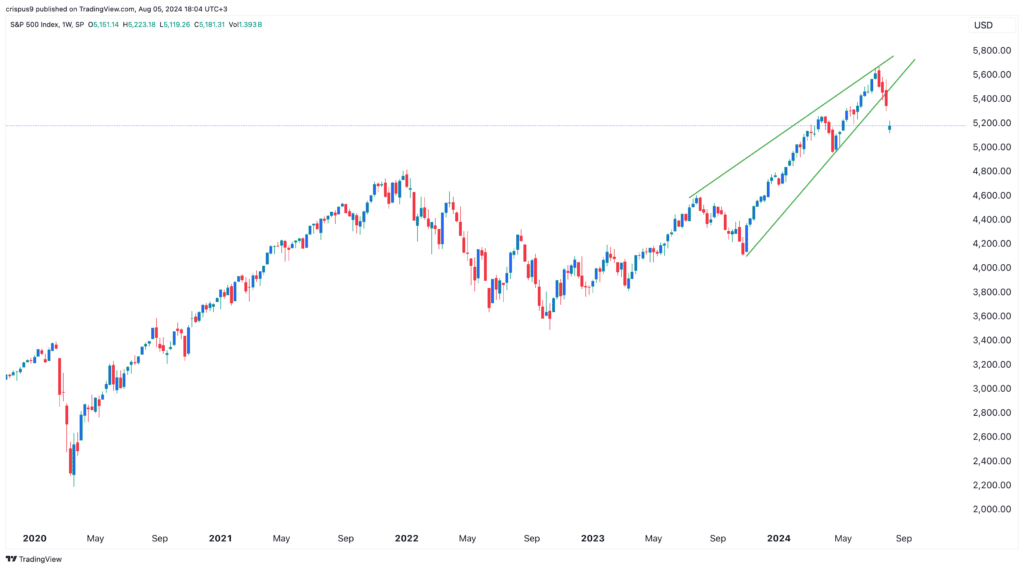

S&P500(SPX)は今週で5.10%下落し、市場ベンチマークは2024年5月初めの水準に戻りました。BofAグローバル・リサーチによると、市場は12月のFOMCまでに118bp相当の利下げを織り込んでいることが好材料だという。

エヌビディア(NASDAQ:NVDA)

H100チップがNvidiaを時価総額1兆ドルのマイルストーンを超えさせ、ほとんどの大規模言語モデル(LLM)をトレーニングしたのと同じように、B200は限界をさらに押し上げると考えられています。第2世代のチップは、H100の4倍のトレーニングパフォーマンスを持ちながら、推論パフォーマンスが30倍高速であると言われています。

さらに、B200 は大規模なデータセットに対して2.4倍のメモリ帯域幅を備えているため、同等のAIワークロードを処理しながら消費電力を25倍削減できると考えられています。Google(NASDAQ:GOOG)、Microsoft(NASDAQ:MSFT)、Amazon(NASDAQ:AMZN)、Meta(NASDAQ:META)、Tesla(NASDAQ:TSLA)、Apple(NASDAQ:AAPL)がNvidiaのAIに依存しているという事実を考慮すると、チップセットの場合、2025年(10月の予定から)に遅れれば、収益が大幅に遅れることになります。

UBSグループのアナリスト、ティモシー・アークリ氏によると、B200およびGB200スーパーチップは、2025年1月までのNVIDIAの総出荷台数の7%、つまり3万2500台と4万3400台を占めるはずだという。

それぞれ。遅延により、予想される345億ドルのうち約30億ドルが不足することになる。

言い換えれば、両ファブレス企業は TSMCに依存しているため、Nvidiaの競合であるAMD(NASDAQ:AMD)はNvidiaの遅れを利用することができません。これにより、依然としてNvidiaが市場調整後の主な資金源となります。

インテル(NASDAQ:INTC)

さらに、Databricksの1月の調査では、IntelのGaudi2AIチップがメモリ帯域幅使用率をさらに高めてNvidiaのH100のパフォーマンスに匹敵し、H100/A100に対してGaudi2がパフォーマンス当たりの最高額の投資となっていることがわかりました。

4月のIntel Vision2024カンファレンスで、IntelはGaudi3のメモリ帯域幅が最大50%向上し、NvidiaのH200と同等であると発表しました。Nvidiaの発売が遅れているBlackwellシリーズよりも性能は低いものの、Gaudi3もより安価な代替品となることが予想されており、噂されているB200の価格帯である30,000ドルから40,000ドルの約半分です。

画像クレジット: IEEEスペクトラム

当時、Intelは2024年のGaudi3の出荷から5億ドルの収益が流入するとの見通しを示していました。比較のために、AMDのMI300シリーズは35億ドルの収益をもたらすと予想されています。ただし、Nvidiaの設計フローが整理されるため、これによりIntelは2025年中に市場での地位を加速する余地が得られます。

一方、Intelの第13世代と第14世代CPUの不安定性問題に起因する予想通りの集団訴訟は、INTC株価に抑制効果をもたらしている。しかし、統合型GPUおよびCPU市場におけるインテルの市場支配力を考慮すると、現在の底値はチャンスと見るべきです。

台湾積体電路製造会社(NASDAQ:TSM)

TSMCは厄介な立場にある。一方で、同社は最先端のチップノードプロセスを備えた世界トップの半導体ファウンドリでもあります。一方で、台湾に立地しており、中国が争っているため、リスクオンの投資エクスポージャーとなっている。

金曜日の不安を誘発する米国の雇用統計を受けて、台湾の加重指数Taiexは8.3%下落し、TSMも8.8%下落した。しかし、TSMCの鋳造能力は本格化しており、同社の広い堀は依然として強化されています。結局のところ、ここは世界のチップ製造の難所なのです。

TSMCは依然として第3四半期の売上高が232億ドルと予想を上回ると予想しており、第2四半期の売上高は前年同期比32%増の208億2000万ドルとなっている。TSMの衰退が末期であると主張することは、ビッグテック部門が生成AIに対する競争力を失うことになると主張することと同じです。

これらの要因を考慮すると、TSMの価格が1か月前の182.49ドルから147.90ドルに下落したことは、確実な押し目買いの機会であるように思われる。

解説

- 市場の不安:最近の市場の不安は、弱い雇用統計とウォーレン・バフェット氏のポートフォリオ変更によって引き起こされ、主要な指数や株式に影響を与え、ボラティリティと投資機会を生み出しています。

- Nvidiaの遅延:NvidiaのB200スーパーチップのリリース遅延は、短期的な収益に影響を与える可能性がありますが、同社は強力な製品ラインナップに支えられ、AIチップ市場の主要プレーヤーであり続けています。

- インテルの位置付け:インテルのGaudi2およびGaudi3チップは、市場の課題に対処しAIの進歩を活用することで収益が伸びる可能性があり、インテルをNvidiaの強力な競争相手として位置づけています。

- TSMCの強み:地政学的リスクにもかかわらず、TSMCは半導体製造における優位性と収益の増加により、特に最近の価格下落を考慮すると魅力的な投資となっています。